행동이 답이다.

오늘은 시종 30위 케이티앤지(KT&G) 기업에 대해서 포스팅하겠습니다.

영업이익률 30%, 배당율 3~4%, 담배사업 매출 비중 62.8%(전자담배 비중 증대), K-건강(건강보조식품 인삼 해외 인기)

■ 케이티앤지(KT&G) 소개

케이티앤지(KT&G) 지배기업은 담배제조 및 판매업을 주요 사업으로 영위하고 있습니다. 지배기업은 담배제조를 위한 신탄진공장 외 2개의 제조공장, 제조담배 판매를 위한 14개의 지역본부와 123개의 지(사)점, 잎담배가공을 위한 김천공장 및 포장지제조를 위한 천안공장등을 가지고 있으며, 본점소재지는 대전 대덕구 벚꽃길 71입니다. 2002년 12월 27일자로 지배기업의 상호를 주식회사 한국담배인삼공사에서 주식회사 케이티앤지로 변경하였습니다.

현재 지배기업의 주요 주주 현황은 국민연금공단 17,413,169 12.68%, 중소기업은행 9,510,485 6.93%, 우리사주조합3,070,129 2.24%, 자기주식 13,212,574 9.62%, 기타 94,086,140 68.53% 입니다.

현재 종속기업의 요약 재무정보(*)는 다음과 같습니다.

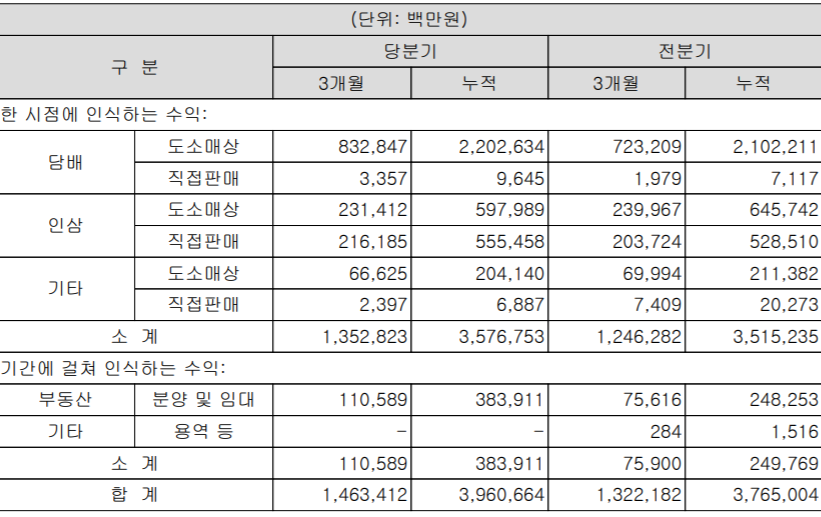

■ 케이티앤지(KT&G) 사업소개

케이티앤지(KT&G) 사업부문은 담배사업 부문, 인삼사업 부문, 부동산사업 부문, 의약품과 화장품 제조 및 판매업 등이있습니다. 9월 누계 기준입니다.

담배사업 부문의 매출액은 24,865억, 영업이익 8,236억(영업이익률 33.1%) 국내외를 막론하고 고도의 독과점형 시장구조를 갖고 있습니다. 이는 담배산업 이 규모의 경제가 요구되는 자본집약적인 장치산업으로서 다량의 원료구입과 장기간의 원료 숙성기간을 필요로 하는 등 자본의 회임기간이 길고, 생산 설비 구축과전국적인 유통망 확보 등 대규모 투자 비용이 필요하며 Brand Loyalty 관리를 위한 막대한 마케팅 비용을 수반하 는 산업이기 때문입니다. 또한, 산업범주로는 주류와 더불어 기호품, 일용품, 편의품에 속합니다.

인삼사업 부문의 매출액은 12,418억, 영업이익 1,762억(영업이익률 14.2%) 규모의 경제가 요구되는 자본집약적인 산업으로서, 원료의 조달까지 6년간의 숙 성기간을 필요로 하는 등 자본의 회임기간이 길고 대규모 설비와 전국적인 유통망 구축 및 마케팅비용이 수반되어 진입장벽이 높은 산업이라고 볼 수 있습니다. '정관장' 브랜드를 중심으로 한 유통망 확장으로 수요기반을 공고히 하고 지속적인 신제품 개 발 등 고객지향 마케팅 판촉을 시행하고 있으며, 2020년 당분기말 현재 총매출의 약 91.3%를 차지하고 있습니다.

부동산사업부문 3,951억이고 기타 의약품과 화장품 제조 및 판매업은 2,133억으로 적극적으로 진출하고 있습니다.

그중 의약품 영진약품(주)의 매출액은 2020년 3분기 매출액은 1,578억 원으로 전년대비 94억 원(5.6%) 감소했으며, 영업이익은 - 5억 원입니다. 1952년 설립 이래로 질병으로 고통 받는 인류를 구하겠다는 숭고한 정신으 로 국가 경제발전과 국민보건 향상을 위하여 헌신해 온 한국제약업계를 선도하는 제약회사 입니다. “생명을 위한 의약”이라는 신념 아래 혁신적인 제품 개발 능력 및 국내를 넘어 해외 시장으로 도약하는 우수한 사업성을 인정 받아 대통령상, 국무총리상, 장관상 등을 수차례 수 상했습니다. 이러한 성과는 국내외 제약시장에서의 지속 가능성 및 혁신적인 제품 개발 능력 등 우수한 사업성을 입증하고 있습니다. 대한민국 대표기업 KT&G그룹의 계열사로서 바이 오/제약 사업부문의 중추적 역할을 수행하고 있으며, 우수한 의약품 생산 및 연구개발 능력 을 바탕으로 수출을 확대하여 글로벌 제약사로 성장해 나아가고 있습니다.

■ 손익분석

'20년 9월 누계 매출액은 3조 9607억으로 전년비 +1,957억(+5.2%) 증가하였고 영업이익은 +1조 1444억으로 +147억(+1.3%) 개선하였습니다. 담배가격의 인상으로 매출이익액이 감소하였고 판관비 지급수수료와 운반비 중심으로 소포 증가였습니다. 케이티앤지(KT&G)은 높은 영업이익률 29~30% 유지하고 있으며 ROE는 12.39 높고, 부채비율 23.04%, 당좌비율 170.21% 아주 좋습니다. PER 10.47, PBR 1.14, 저평가 되어 있는 주식 중 대표적 기업 중 하나입니다.

전년 태풍 및 긴 장마로 인하여 인상 및 담배 농사의 영향으로 원가의 상승이 예상되지만, 코로나로 인하여 건강에 대한 니즈가 높고 해외 한국산 인삼제품의 높은 인기로 인하여 매출액이 꾸준히 증가하고 있습니다. 30%대 높은 영업이익률을 바탕으로 지속적인 투자를 병행하고 있고 케이티앤지(KT&G)는 장기 투자로 추천드리고 싶습니다.

이상

'경영, 경제, 직장업무 > 기업분석' 카테고리의 다른 글

| 기업분석] 케이사인 (KSIGN), 4차산업혁명시대 보안. 암호 대표기업, 1,000원대 저평가주 (0) | 2021.01.18 |

|---|---|

| 기업분석] SK이노베이션. 친환경 에너지 석유화학 → 배터리로 사업구조 변경 (0) | 2021.01.10 |

| 기업분석] 에스에프에이. 2차전지,반도체 장비 수주 증가,비(非)디스플레이 비중 두배 증가 전망 (0) | 2021.01.03 |

| 기업분석] 유한양행. 무상증자 주당 0.05주, 정부 얀센과 코로나 백신 계약, (2) | 2020.12.27 |

| 경제 분석] 20년 동안 최저시급 309% vs 은마아파트 295% vs 삼성전자 1,174% 상승율 비교 (2) | 2020.12.14 |

댓글