행동이 답이다.

오늘은 에스에프에이에 대해서 포스팅하겠습니다.

2차 전지·반도체 장비 수주 증가 전망, 일반 물류 산업에서의 수주 증가로 전체 수주액 중 비(非) 디스플레이 비중은 올해 15%에서 내년 36%까지 상승할 전망

■ 에스에프에이 소개

에스에프에이 지배회사는 1998년 12월 18일에 삼성테크윈의 자동화사업부가 분사하면서 설립되었으며, 2001년 12월 18일에 코스닥시장에 주식을 상장하였고, 지배회사의 본사 및 사업장 소재지와 주요 사업 내용, 주식수, 지분율 등은 다음과 같습니다.

에스에프에이의 지배기업과 종속기업(이하 "연결회사")의 재무현황은 표와 같습니다. 에스에프에스와 에스에프에스반도체가 전체 매출액의 80% 비중을 차지하고 있습니다.

■ 주요 사업 분문 분석

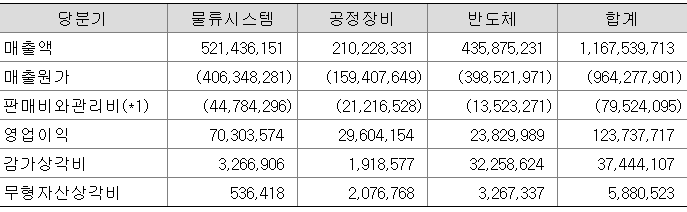

주요 사업별 부문은 물류시스템, 공정장비, 반도체 3부문으로 나눌 수 있습니다. (3분기까지 기준 매출)

물류시스템사업부는 5, 214억(OLED/LCD 제조장비, 물류시스템)으로 주요고객은 삼성전자(주), 삼성디스플레이(주), 코닝정밀소재(주)(구, 삼성코닝정밀소재(주))등이 있습니다. 국내 최초로 물류자동화사업을 시작한 에스에프에이의 물류시스템사업부는 다양한 업종의 물류진단 및 System Engineering, 설계, 주요 설비의 자체 제작, 시공 및 사후관리까지 일괄 물류시스템을 공급하는 명실공히 국내 최고 기술과 노하우를 보유하고 있습니다.

공정장비사업부는 공격적인 R&D 활동을 통해 첨단산업분야인 OLED와 LCD 등의 디스플레이 및 반도체, Solar Cell 제조용 핵심장비의 국산화에 앞장서고 있습니다. 공정장비 2,102억(OLED/LCD 제조장비)으로 주요고객은 삼성전자(주), 삼성디스플레이(주) 등이 있습니다.

마지막으로 반도체는 4,358억(반도체 조립 및 테스트, 메모리카드, 기타 디지털 응용제품)으로 삼성전자(주) 등이 있습니다.

■ 손익분석

'20년 9월 누계 매출액은 11,675백만원 전년비 +907억(8.4%) 증가하였고, 영업이익은 1,237억으로 전년비 -112억 (-8.3%) 감소하였습니다. 원인을 분석하면 매출원가의 인상이 주요 원인으로 파악됩니다. 부채율은 62.39% 당좌비율 85.97%, POE(%) 12.01%, PER 12.64, PBR 1.46으로 정말 건실한 기업입니다.

■ 비전과 방향

'20년 10월 에스에프에이는 비전선포식을 하였습니다. 글로벌 사마트팩토리 설루션 리더 비전의 지향점으로 공격적인 R&D 투자, 스마트팩토리의 솔루션 극대화, 초기능. 초연결 시대의 필요한 SFA의 모든 장비의 스마트 기능 접목을 선언하였습니다.

에스에프에이 업체는 현대 1조 6000억 규모의 회사를 건식하게 이끌어가고 있으면 영업이익률은 10~15%로써 탄탄한 손익구조를 이루고 있습니다. 사업분야 2차전지, 반도체, 일반물류 산업에서의 수주 증가로 전체 수주액 중 비(非) 디스플레이 비중은 올해 15%에서 내년 36%까지 상승할 전망 등 미래방향성으로 볼 때도 전망이 아주 좋습니다.

배당률 3.0~3.5%로써 장기투자로써 아주 적합한 기업으로 판단됩니다.

이상

'경영, 경제, 직장업무 > 기업분석' 카테고리의 다른 글

| 기업분석] SK이노베이션. 친환경 에너지 석유화학 → 배터리로 사업구조 변경 (0) | 2021.01.10 |

|---|---|

| 기업분석] 케이티앤지(KT&G). 영업이익률 30%, 배당율 3~4%, 담배사업 매출 비중 62.8%(전자담배 비중 증대), K-건강(건강보조식품 인삼 해외 인기) (0) | 2021.01.03 |

| 기업분석] 유한양행. 무상증자 주당 0.05주, 정부 얀센과 코로나 백신 계약, (2) | 2020.12.27 |

| 경제 분석] 20년 동안 최저시급 309% vs 은마아파트 295% vs 삼성전자 1,174% 상승율 비교 (2) | 2020.12.14 |

| 기업분석] 한국전력. 저유가, 원화강세, 원전가동율 등 내년까지 수익 사이클 지속, 연료비 연동제 개편 등 호제 가득, 배당금 4~5% (2) | 2020.12.13 |

댓글