행동이 답이다

오늘은 대한민국 해양물류의 중심, NO.1 HMM(구, 현대상선)을 포스팅하겠습니다.

3~4년전 우리나라 최대 해양물류 회사인 한진해운이 SCFI index(운임지수) 해상운임의 하락으로 정부지원을 받았지만 5~6년 동안의 심한 적자를 이기지 못하고 결국 파산을 하게 되었습니다. 이에 한진해운 파산 이후 정부는 대한민국의 해상물류의 위상이 많이 흔들리게 된 것을 알게 되었고 HMM에 많은 정부지원을 하게됩니다.

그리고 1년전 코로나19 시작과 동시에 해상운임은 9~10년간의 하락을 멈추고 상승을 시작하여 '21년 1월까지 1년동안 3배 상승하였습니다. 그와 동시에 HMM 주가 역시 많은 성장을 하게 1년동안 4,000원대 주가가 16,000원대까지 4배(400%) 상승하였습니다.

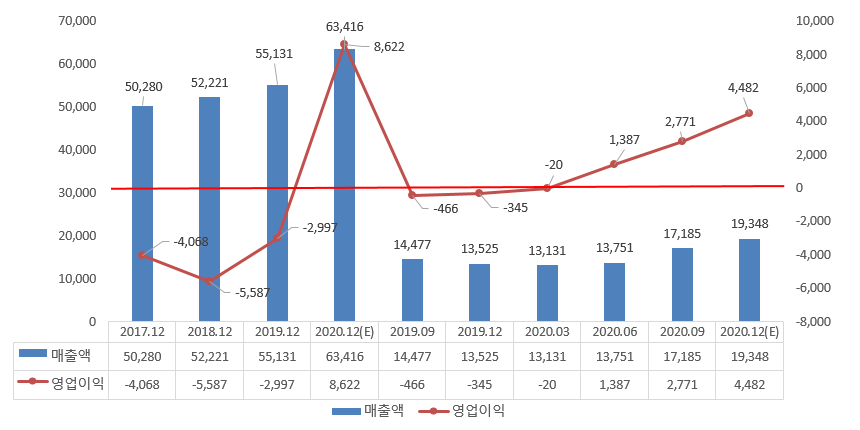

그와 함께 HMM 매출액, 영업이익이 많은 개선하는 성과를 보였습니다. 이에 실적을 살펴보면 매출액은 '20년 6조 3,416억으로 15.1% 성장하고 영업이익은 8,622억으로 +1조 1,614억을 개선하는 사상 최고의 영업이익을 개선하게 되었습니다.

더욱 중요한 것은 HMM 호재가 여기서 멈추지 않는다는 것입니다.

매출부문 주요 호재를 살펴보면 1) 해상물류 대란으로 물동량(매출액)이 지속 증가 및 추가 컨테이너 선박 8대 투입으로 매출 상승 기대되고 2) SCFI index(운임지수)의 상승은 매출액 증가를 더욱 가속화 할것으로 예상됩니다. 3) 그리고 해상물류비 가격 갱신이 최소 3~6개월에서 1년단위 하는 것을 예상한다면 올해 3분기까지 해상물류 가격의 인상금액 모두 반영될 것으로 예측됩니다(저희 회사도 수출 물류비를 4분기 인상 했습니다) 4) 결론적으로 매출액은 100~200%까지 상승이 기대되고 있습니다.

영업이익 주요 호재를 살펴보면 1) 우선 영업이익은 '20년 대비 기저효과로 최소한 1조 2,000억 이상 개선할것으로 예상되고 2) 매출액 상승은 매출이익율과 연동되어 매출이익액(마진)의 증가로 이여질 것입니다. 3) 그리고 코로나 19 경기 침체로 석유가격 하락하였으나 코로나 19 치료제와 백신의 개발 완료로 일부 상승하겠습니다. 하지만 GT(디지털 트렌스포메이션) 새대 전기차, 수소차의 개발은 석유가격 상승을 억제할 것입니다. 따라서 해상물류의 최고 비용인 석유의 안정적인 가격으로 공급될 것으로 예상됩니다. 4) 결론적으로 영업이익은 최소한 2조 개선할 것으로 예측됩니다.

현재 해상 물동량의 증가는 해운대란이라는 현상까지 왔으며 HMM에게는 최대호재입니다.

결론적으로 HMM는 한땐 엄청난 빚으로 어려움을 겪었던 기업이지만, 이러한 상황을 미루어 보아 HMM은 올해 최대 매출액 실현과 최대 이익을 개선할 것으로 예측됩니다. 따라서 HMM주가는 앞으로도 많은 상승이 기대되는 주가입니다. 큰 한방을 노리는 분들이 참고하시면 좋겠습니다.

이상

'경영, 경제, 직장업무 > 기업분석' 카테고리의 다른 글

| 기업분석 ] 디케이티(DKT). 전기차/2차전지(애플), 반도체(삼성전자), 핸드폰(삼성전자), 디스플레이(LG) 부품업체로 매년 매출액 20% 성장 (0) | 2021.03.14 |

|---|---|

| 기업분석] 케이디켐. 친환경 플라스틱(PVC) 안정제, 무독/주무독 유기액상안정제, PER 6~7 / 부채비율 10% / 배당금 500원(3~4%) (4) | 2021.03.06 |

| 기업분석] 한솔케미칼. 반도체(삼성전자), 2차전지(삼성SDI) 소재 공급업체 / 한솔케미칼 목표주가 장기 50만원 (2) | 2021.02.18 |

| 기업분석] 한솔PNS 주가분석. 1,000원 저평가주 / 한솔그룹 계열사 IT, 지류영업 (0) | 2021.02.16 |

| 기업분석] 엔케이, 그린뉴딜 수소충전소 /수소탱크 / 수소차 관련주 (2) | 2021.02.14 |

댓글