행동이 답이다.

오늘은 한국 대표 종합식품회사 주)대상(청정원)의 기업 현황 및 '20년 상반기 경영성과에 대해서 조사하였습니다.

주)대상은 조미료 및 식품첨가물 제조업 등을 영위할 목적으로 1956년 1월 31일에 설립되었습니다. 또한, 1970년 4월 1일 한국증권거래소에 상장되어 유가증권시장에서 매매가 개시되었습니다. 당사의 명칭은 대상주식회사라고 표기합니다. 영문으로는 DAESANG CORPORATION이라고 표기합니다. 단, 약식으로 표기할 경우에는 대상㈜ 또는 DAESANG CORP.라고 표기합니다.

1] 대상은 식품사업과 소재사업으로 크게 구분하고 있습니다.

식품사업은 1996년부터 도입한 국내 대표적인 종합식품브랜드인 '청정원'을 중심으로 '순창고추장', '햇살담은간장' 등 전통 장류부터 '미원', '감치미' 등의 조미료류, 식초, 액젓 등의 농수산식품, 서구식품, 육가공식품, 냉동식품 등을 생산 판매하고 있습니다. 또한 1987년부터 도입한 국내 대표적인 브랜드인 '종가집'을 중심으로 맛김치, 포기김치, 총각김치 등의 김치류 및 두부 등의 신선식품을 생산, 판매하고 있습니다. 그리고 2019년 2월 25일 이사회 결의에 따라 2019년 5월 1일을 합병기일로 하여 B2B 식자재 유통사업을 하고 있는 대상베스트코㈜를 흡수합병했습니다. 그리고 2019년 2월 25일 이사회 결의에 따라 2019년 5월 1일을 합병기일로 하여 B2B 식자재 유통사업을 하고 있는 대상베스트코㈜를 흡수합병했습니다. 참고로 CJ와 식품 대표 전쟁이 회자되고 있는 미원 vs 미풍, 종갓집김치 vs 비비고김치 유통전쟁이 있습니다.

소재사업은 첨단 발효기술을 바탕으로 한 핵산, L-글루타민 등의 바이오 제품을 생산하고 있으며, 국내 최대의 전분당 규모를 바탕으로 제빵, 제과, 가공식품의 원료로 사용되는 전분류 및 과당, 물엿 등 당류 제품을 생산, 판매하고 있습니다. 또한 필수아미노산 중 하나인 라이신을 발효기술을 바탕으로 제조하여 세계 사료업계에 공급하고 있습니다. MIWON VIETNAM은 크게 종합식품사업과 전분당사업으로 구성되어 있으며 종합식품사업에서는 MSG, 튀김가루, 빵가루, 종합양념 3종, 어간장, 양조간장, 한국 수입 식품을 판매하고 있으며, 전분당사업에서는 일반전분, 물엿을 판매하고 있습니다.

2] 공유가치와 비전

- 경영이념 대상은 모든 기업활동의 출발은 바로 고객을 위한 가치 창조에서 시작됩니다. 우리의 공유의 가치는 대상의 모든 임직원이 이해하고 공유하며 실천하는 경영활동의 기본이념으로서, 시화와 국가 발전에 기여하는 기업으로서의 책임을 다하고자 하는 의지를 표현하고 있다

- 공유가치 건강한 생활, 따뜻함이 넘치는 사회 대상이 만들어 가는 미래입니다. 인강의 존업과 자존 중시, 고객의 만족과 가치를 창출, 가족의 행복과 사회 공헌.

- 비전 건강한 식품화로 미래를 창조하는 기업, 대상은 대한민국을 대표하는 종합식품회사입니다. 식생활을 넘어 고객에게 건강한 경험을 제공하기 위해 나아갑니다.

3] 재무상태표와 손익계산서

- 재무상태표(연결) 부채율(%) 134.5%, 당좌비율 69.56%로써 안정된 재무구조를 유지하고 있습니다.

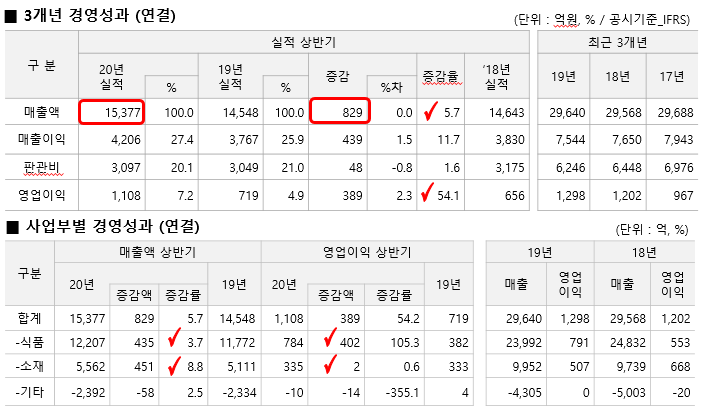

- 손익계산서은 '20년 상반기 매출액은 15,377억, +5.7%(전년비 +829억) 성장하고 영업이익는 1,108억으로 전년비 +389억, +54.1% 증가하였습니다. 매출은 19년 5월 베스트코 인수합병과 해외 매출증가입니다. 매출이익액 증가 내용을 분석하면 매출 증가 +215억, GP요인으로 +224억하였습니다. 주요 원인은 수출 증가로 인하여 환율차, 김치/곡물원가의 안정, 간편식의 판가 인상입니다. 판관비는 +48억이 증가하여 영업이익는 +389억 증가하였습니다, 판관비 주요 감소 원인은 코로나19로 저비용 경로인 해외, 대리점 매출 증가 및 할인점 경로의 매출감소로 인하여 판촉경비가 감소하였습니다.

- 사업측면 분석하면 ① B2B시장 점유율 확대를 위해 베스트코 합병 (19년5월) ② B2C 상품의 판촉 효율화 및 해외 매출 증가를 통한 수익성 개선하였습니다. 김치의 경쟁 완화로 인한 수익성 개선(경쟁사의 판촉비 축소 효과), 장류/조미료 수요 호조(외부활동 축소, 가정 內 소포장 제품 소비 증가) 대리점/수퍼 매출 비중 증가 채널 믹스 개선(대형마트 판촉 축소)하였습니다. 소재부문 전년比 +451억 (+8.8%)로 곡물가격 안정세/ 라이신 흑자전환/ 고부가 바이오 매출, OP 증가하였습니다. 해외부문 전년比 +848억 (+18.7%)로 마진이 좋은 신선식품(김치) 및 장류 수출 증가를 통한 수익성 확대, 인도네시아은 전년 하반기 Capa 확장 효과, MSG사업→ 전분당사업 확대, 전분당 수출 확대 및 고부가 바이오 제품 확대로 영업이익 상승, 베트남 : 편의식, 온라인 등의 식품 매출 확대로 외형 성장(영업이익↓) 하였습니다.

4] 주가 동향 3년

주)대상을 정리하면 국내 대표 식품회사로 재무구조 탄탄하고 매출 +5.7% 성장, 영업이익 +389억(+54.1%) 대폭개선하였습니다. 주요 원인은 코로나19로 해외, 대리점 대출 증가 및 환율차, 할인점 경쟁비용 감소가 주요 원인으로 파악됩니다.

'경영, 경제, 직장업무 > 기업분석' 카테고리의 다른 글

| 기업분석] 깨끗한나라. 4분기 역속 흑자(+467억 개선), 코로나(마스크, 손세정 등), 원가개선 등 (0) | 2020.10.11 |

|---|---|

| 기업분석] 율촌화학. 농심 자회사 포장부문담당, 코로나/저유가 수혜주 (9) | 2020.10.02 |

| 기업분석] 넷게임즈. 상반기 매출 383억 +316억(+471.6%), 흑자 전환 (0) | 2020.09.01 |

| 기업분석] 엘컴텍. 재무구조 탄탄, 몽골 금광산 관련 주식, 상반기 적자 (2) | 2020.08.17 |

| 기업분석] 현대로템. 철도·방산 부문 1위, 그린뉴딜수해주, 영업이익 +744억 개선 (0) | 2020.08.16 |

댓글